168全国历史记录直播IPO雷达 | 微康益生菌利用率走低,营收增长未带动利润提升

- 行业动态

- 2026-05-19 19:02:04

- 198

根据招股书及市场分析,微康益生菌(苏州)股份有限公司虽坐拥亚洲益生菌原菌粉产能第一的桂冠,且营收持续增长,但正面临“增收不增利”的困境,2025年公司净利润同比下滑18.1%,核心产品毛利率走低,产能利用率从高位滑落,巨额应收账款与存货激增、大客户与供应商重叠带来的潜在风险,以及逆势扩产决策的合理性,共同构成了这家龙头企业在冲刺港交所时面临的“四大阴影”。

在益生菌这片万亿级赛道的“抢位战”中,一家占据亚洲头把交椅的菌粉巨头,正悄然遭遇成长的烦恼,日前,微康益生菌(苏州)股份有限公司正式叩响港交所大门,递交主板上市申请的背后,是一串喜忧参半的财务数据:营收增长超25%,利润却意外“失速”下滑,这引发市场对这家“产能冠军”盈利含金量的审视。

作为弗若斯特沙利文认证的“2025年全球益生菌原菌粉产量第三、亚洲及中国第一”的企业,微康益生菌手中握有超过4万株菌株资源库,产品远销全球60多个国家和地区,搭乘生物制造产业的政策东风,叠加海外市场高速增长,这家公司看上去底气十足,招股书中的细节却在揭示:狂飙突进的高光下,暗流与矛盾正在同步涌动。

成立于2013年的微康益生菌,总部扎根苏州,业务核心聚焦于高活性益生菌菌种与发酵食品菌种的研发、生产及解决方案落地,经过十余年发展,公司已在苏州、漯河、武汉布局三大研究院,建成五大智能工厂,温氏投资、有友食品、百亚股份等机构及产品巨头汤臣倍健、拜耳等都是其投资方或重要客户。

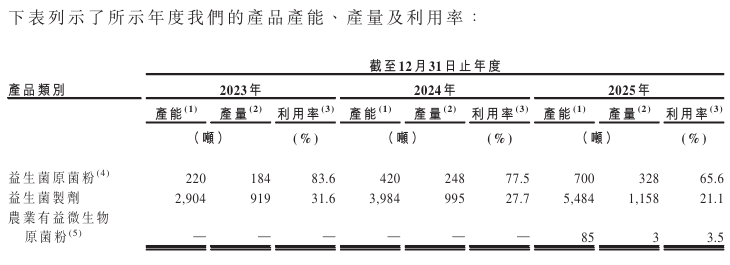

回看近三年营收轨迹:从2023年的4.96亿元,到2024年的5.44亿元,再到2025年跃升至7.01亿元,两年复合增长率达到近19%,海外市场扮演的引擎角色愈发突出,报告期内,海外收入贡献从1.61亿元一路涨至2.82亿元,占比从32.4%扩至40.2%,北美市场2025年创收1.63亿元,同比大涨近70%,成为拉动整体收入最亮眼的“火车头”。

令人困惑的是,规模的狂奔未能带动利润的同步拉升,2023至2025年,公司年度溢利分别为2542.5万元、7961.4万元、6521万元,2025年出现18.1%的同比下滑,公司核心两大产品毛利率也同步“降温”:营收占比约50.2%的益生菌菌粉,毛利率从66.7%降至62.9%;而另一主打板块“益生菌制剂”(占总营收42%)毛利率也从35.7%缓慢下移至31.9%。

对此,公司解释为人体健康应用产品毛利率下滑拖累整体走势,主因是苏州新基地处于“新生儿”爬坡阶段,产能未能完全爆炸,但折旧与摊销成本已然先行,导致短期盈利承压。

一边产能“闲置”,一边还要扩产?

翻开产能利用率的数据,不难发现更深的困局,招股书显示,2023年到2025年,益生菌原菌粉产量从184吨增至328吨,产能利用率却从83.6%滑落至65.6%;体制剂产量虽从919吨上移至1158吨,利用率反而从31.6%跌落至21.1%——换句话说,相比高昂的投入规模,现有“消化能力”明显没跟上来。

即便如此,微康益生菌仍将“产能扩张”放到了此次IPO募资的首要位置上,按计划,募集资金将优先投入苏州生产基地扩建,旨在扩大原菌粉与益生菌制剂的产出规模,同时对研发、全球营销和新应用场景推广予以资金倾斜。

在产能利用率持续走软的大背景下悍然逆势扩产,这个举措的合理性与迫切性到底在哪?新基地究竟何时才能完成试产、步入满产?记者尝试就此向公司方面进行书面采访,到截稿时未收到正式的回复。

中国食品产业分析师朱丹蓬则向媒体表示,益生菌赛道的技术护城河归根结底在于菌种的原创研发和稳定性,海外益生菌发展数十年,积累了像保加利亚乳杆菌等“古典名菌”,技术壁垒深厚;而国内产业涉足偏晚,尽管市场需求旺盛,但菌种源头开发仍需较长的科研积淀和人才储备,对微康益生菌这样的本土龙头而言,“补课”阶段尚未结束,高投入伴随着高风险是短期内无法回避的困局。

值得警惕的,还有一个特殊的“三角关系”——招股书披露,2025年公司前五大客户总计采购8500.4万元,同比下降超13%,更蹊跷的是,第一大客户既是“客户”又是最大“供应商”,仅供应端的采购额就达到4010万元,占总采购额的12.4%,公司未点明该客户名号,只模糊描述为国内主营保健食品及婴童产品的公司。

结合公开渠道信息,微康益生菌在2024年末曾向安琪酵母授予“优质供应商”奖项,市场普遍猜测这“双重身份”的C位选手正是安琪酵母,而值得一说的是,安琪酵母早在2020年便布局益生菌自研自产,最近更是通过子公司西藏安琪珠峰启动了晶球益生菌的电商及线下零售渠道,双方的微妙关系——是合作伙伴还是未来的竞争者,极为耐人寻味。

对此,公司依旧选择“沉默”,但业内人士提醒,这种“大客兼大供”的身份,一旦未来合作关系生变,对企业经营的冲击不容小觑。

应收账款、存货齐增,财务“皱纹”浮现

除去利润滑坡这条主线,报表右侧的资产质量也正亮起“黄灯”,数据显示,2023年到2025年,贸易应收账款及应收票据从4818.4万元猛增至7660.9万元,增速远超同期营收增速;存货总量从4900.6万元上涨到8907.3万元,增幅高达约82%,存货周转天数保守运行在84-90天区间。

如此态势下,与可比上市公司“科拓生物”对比,后者同期应收账款增速仅约5.61%、存货增速18.47%,微康益生菌的两张读数都跑得颇为“抽象”,此巨额资金沉淀在应收账款和库存上,显著拖累了资金使用效率。

融资结构上,短期借款仅为1278.1万元,但长期借款余额则高达2.36亿元,这部分巨量债务多锁定在产能建设的用途中;目前公司尚保有2.69亿元现金及等价物,初步能够覆盖利息债务,前提是日子不能持续吃紧,但考虑到应收和存货对现金链形成“双头挤压”,“财务弹性”这一优势正在一寸寸缩短。

整体观察来看,微康益生菌目前身背“四大阴影”:利润恶化的增收陷阱、利用率吊诡的产能过剩、无法忽视的商业客户博弈,以及不断积累的资金占用财务压力,这些“非生物短板”,大概率将一再拷问香港市场投资者的信任。

反观拥有“亚洲益生菌产能冠军”光环的主角,站在规模扩大与盈利质量的十字路口,交出的不仅仅是一份招股书,更是向资本讲一个既有傲人“产量”,也能持续产生真金白银增长的故事,这个故事的合法性,不仅要看市场中等待挖掘的机遇,更要看管理团队能否在“快船”掉头时驾驭风浪。